Prévision de la pension de retraite pour les non-actifs en 2025

Les ajustements des régimes de retraite français se poursuivent, remodelant les conditions de départ et influençant une multitude de travailleurs. La réforme planifiée pour 2025 entraînera un allongement progressif de l'âge légal de départ, incitant chacun à reconsidérer sa préparation pour cette étape cruciale.

Quelles sont les revenus possibles pour les non-travailleurs ?

Les individus sans expérience professionnelle peuvent bénéficier d’une pension dans deux situations particulières :

- Adhésion à un régime de retraite par solidarité :

Ils peuvent avoir été affiliés par leur caisse d’allocations familiales ou la caisse agricole à l’Assurance Vieillesse des Parents au Foyer (AVPF) ou à l’Assurance Vieillesse des Aidants (AVA), notamment en cas de prise en charge d’un enfant ou d’un adulte handicapé. Dans ce contexte, leur historique professionnel est crédité de salaires fictifs correspondant à cette affiliation, sans nécessité d’avoir exercé une activité professionnelle. Le montant de leur pension sera alors calculé sur la base de ces salaires. - Allocation de solidarité pour les personnes âgées (Aspa) :

En l’absence totale d’affiliation à un régime de retraite, il est possible de demander l’Aspa auprès de la mairie ou du Centre Communal d’Action Sociale (CCAS). Cette allocation assure un revenu minimum aux personnes âgées disposant de faibles ressources.

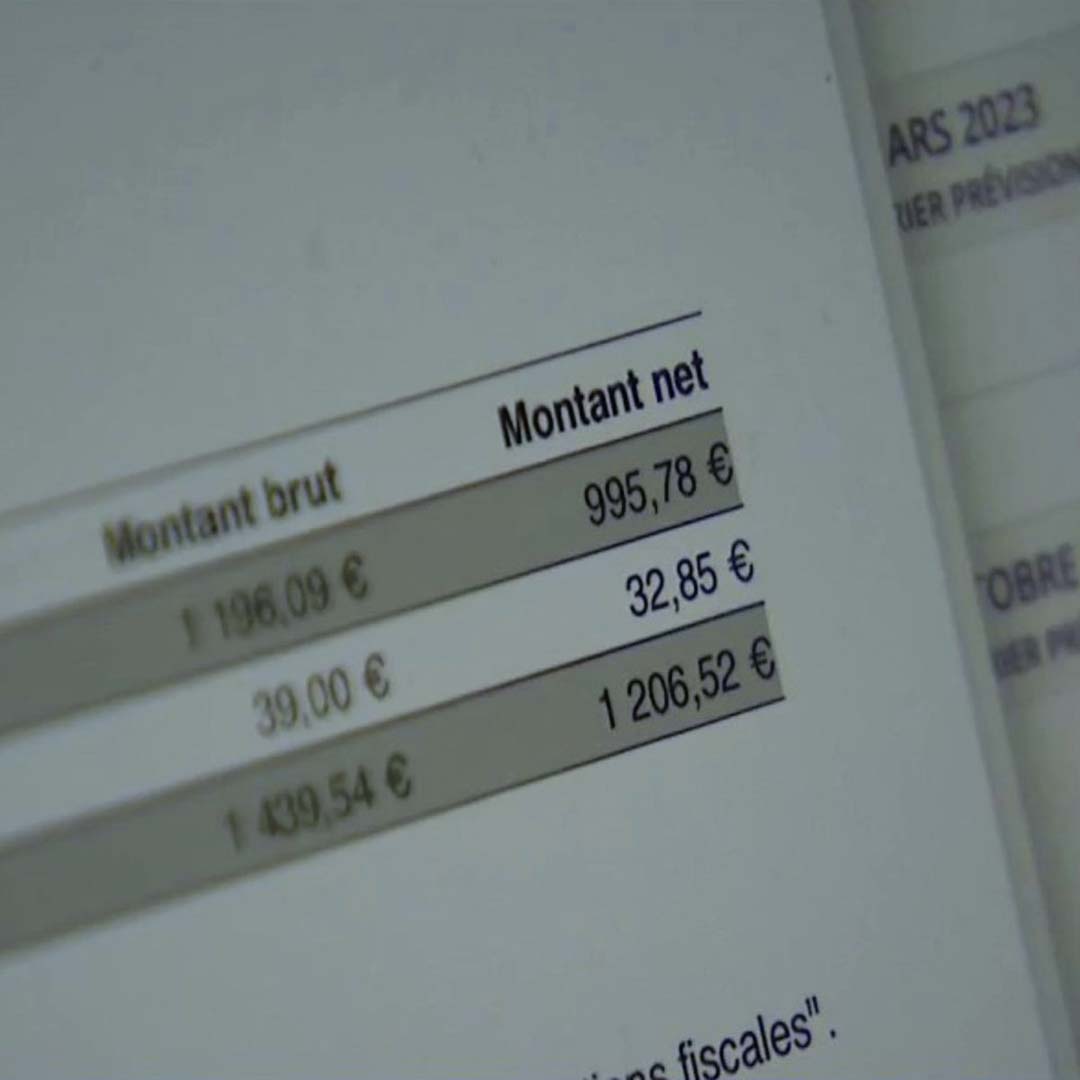

Dans ces cas, la pension ou l’allocation peut s’élever jusqu’à 900 euros.

Points clés sur l’Aspa (ex-minimum vieillesse) :

L’Aspa ne constitue pas réellement une retraite, mais une assistance financière destinée aux personnes âgées pour garantir un revenu minimum. Pour un individu seul, le montant peut atteindre jusqu’à 1012,02 € par mois, et pour un couple, jusqu’à 1571,16 € par mois.

Conditions d’éligibilité à l’Aspa :

- Avoir au moins 65 ans ;

- Résider en France la majeure partie de l’année ;

- Avoir des ressources inférieures au plafond annuel de l’Aspa (plafond révisé chaque année).

Ainsi, que vous ayez travaillé ou non, vous êtes éligible à cette allocation si vos ressources restent en dessous du plafond requis. L’Aspa représente une mesure de solidarité cruciale pour garantir un niveau de vie décent aux personnes âgées.

Une réforme pour assurer la pérennité du système

Le défi du vieillissement de la population et du financement des retraites constitue une priorité pour le gouvernement. Afin de maintenir l’équilibre financier du régime, la réforme envisage une augmentation progressive de l’âge de départ à 63 ans d’ici 2026, avec des ajustements en fonction de l’année de naissance.

Nouvelles règles en fonction de l’année de naissance :

- Avant 1964 : l’âge légal reste fixé à 62 ans, avec un décalage trimestriel pour certaines générations.

- Né en 1962 : départ à 62 ans et 6 mois.

- Né en 1963 : départ à 62 ans et 9 mois.

- De 1964 à 1968 : l’âge légal passe progressivement à 63 ans.

- Après 1968 : il faudra attendre 64 ans pour une retraite à taux plein.

Ces ajustements visent à répartir équitablement l’effort entre les générations et à garantir la viabilité du système à long terme, malgré les interrogations persistantes sur l’équité entre les différentes catégories socioprofessionnelles.

Comment est déterminé votre âge légal de départ à la retraite ?

L’âge de départ dépend non seulement de l’année de naissance, mais aussi de la durée de cotisation requise pour bénéficier d’une pension complète.

- Pour les générations nées après 1973, la durée de cotisation est fixée à 43 ans.

- Les travailleurs ayant débuté leur carrière tôt peuvent bénéficier du dispositif carrières longues, leur permettant de prendre leur retraite plus tôt sous certaines conditions.

Comment savoir quand vous pourrez prendre votre retraite ?

- Consultez votre relevé de carrière sur le site officiel de l’Assurance retraite.

- Utilisez les simulateurs en ligne pour estimer votre âge de départ en fonction de vos trimestres validés.

- Prenez en considération les dispositifs spécifiques, tels que la retraite anticipée pour pénibilité ou invalidité.

Un enjeu financier pour l’État et les futurs retraités

L’objectif principal de la réforme est de limiter le déficit du système de retraite, évalué à plusieurs milliards d’euros.

Pour éviter tout déséquilibre budgétaire, le gouvernement a fixé une limite de déficit à 10 milliards d’euros, incitant les partenaires sociaux à proposer des solutions pour ajuster le financement du système.

Cependant, des ajustements demeurent envisageables, notamment en ce qui concerne :

- Les conditions de pénibilité, qui pourraient être revues pour certains métiers.

- Les dispositifs de cumul emploi-retraite, permettant aux seniors de poursuivre leur activité tout en touchant leur pension.

Comment bien préparer votre transition vers la retraite ?

Pour aborder sereinement cette étape cruciale, il est essentiel d’adopter une démarche proactive :

- Tenez-vous informé régulièrement des évolutions des réformes en consultant les sources officielles et les actualités.

- Faites le point sur votre épargne et vos besoins financiers, afin d’évaluer la nécessité de revenus complémentaires.

- Consultez un conseiller retraite pour optimiser vos droits et élaborer la meilleure stratégie de départ.

N’oubliez pas que la réforme de 2025 est encore en discussion, et des ajustements pourraient être apportés avant sa mise en œuvre définitive à l’automne 2025.

Conclusion : préparez-vous pour une transition réussie vers la retraite

L’âge de départ à la retraite en 2025 dépendra de votre année de naissance et de votre durée de cotisation. Avec des évolutions à venir et des négociations en cours, il est crucial de rester informé et de planifier dès maintenant votre transition pour profiter pleinement de cette nouvelle étape de vie.

Êtes-vous prêt pour votre retraite ? Consultez votre relevé de carrière et commencez dès aujourd’hui à organiser votre futur !